“个人破产第一案”后的思考 “个人破产制度”能否获得债务双方的认可?

浙江温州的一则标的额为200万元的小案件,在全国掀起了大波澜,引发了广泛的社会关注。简单的说,温州一个负债达214万元的破产企业股东蔡某,在法院的积极协调下取得4位债权人的谅解,最终只需偿还3.2万多元。214万变为赔偿3.2万,除了数字的悬殊外,真正引起媒体和社会关注的是,这起案件被认为是我国“个人破产第一案”。

经债权人同意一次清还1.5%,六年信用考察期

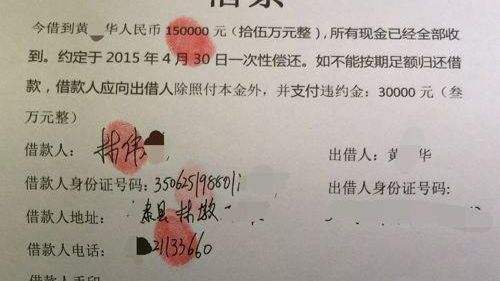

据温州市中级人民法院和温州平阳县人民法院联合通报:债务人蔡某是温州某破产企业股东,对企业214万多元债务承担连带清偿责任。经调查,蔡某月收入约4000元,名下财产仅有现就职的瑞安某机械有限公司持有的1%股权,另有一辆已报废的摩托车及零星存款,蔡某配偶胡某某每月收入约4000元。由于蔡某长期患有高血压和肾脏疾病,医疗费用花销巨大,孩子正就读于大学,家庭长期入不敷出,确无能力清偿巨额债务。

平阳法院于今年8月立案受理蔡某个人债务集中清理一案,最终蔡某提出按1.5%的清偿比例即3.2万多元,在18个月内一次性清偿的方案。同时,蔡某承诺,方案履行完毕之日起六年内,如果家庭年收入超过12万元,超过部分的50%将用于清偿全体债权人未受清偿的债务。

平阳县人民法院民二庭庭长林寿兵:“在这个原方案的基础之上,一次性清偿的基础上,然后设定6年的信用考察期,这6年当中,如果说他的家庭收入超过必要开支的50%,部分拿出来偿还这些债权人。”

参与表决的4名债权人在充分了解蔡某经济状况和确认其诚信的前提下,经表决通过了清理方案,同意为债务人保留必要的生活费和医疗费,自愿放弃对其剩余债务的追偿权。与此同时,作为对债务人的一种惩戒,平阳法院对蔡某发出行为限制令,在信用恢复之前,不得有高消费及非生活和工作必须的消费行为以及法院限制的其他行为。

“个人破产第一案”提供多方共赢的债务清算模式

破产,在大家的印象之中